�֙C�y�м��g(sh��)��(y��ng)��̽ӑ

��Ⱥ

2003/08/25

һ��ǰ��

�����ƌW(xu��)���g(sh��)�������ڰ��҂����뵽һ��ȫ�µĕr��,��ʮ����d�������̄�(w��)��������F(xi��n)���̄�(w��)�����Internet���D(zhu��n)����������T��ɹ���B2B�������B2C���P2P��ʽ���ѾW(w��ng)�j(lu��)��(j��ng)�������ðl(f��)�]���˘O����������S��Ӌ��C���g(sh��)���ƄӼ��g(sh��)���������ƵĽY(ji��)������������͵��Ƅ�Ӌ��ĸ���Ӱ푵�����������I(l��ng)����A������Ƅ��̄�(w��)�ѽ�(j��ng)�ɞ鮔��V�x���B�W(w��ng)�I(l��ng)����ֿɟ��Ԓ�}֮һ���֙C���˂������а��ݵĽ�ɫ�����S������͑����κΕr���κεط�����ʹ���κο��õķ�ʽ�����Եõ��κ���Ҫ���ڷ���(w��)�ď��������ЙC���Խ��ژI(y��)�c�Ƅ�IT�ĽY(ji��)�϶����F(xi��n)�������ژI(y��)��(w��)�γ�һ�N�µ�څ�ݡ����Ƅӽ��ڷ���(w��)���

�����Ƅ�����̄�(w��)���Ƅ��y�ИI(y��)��(w��)���S���֙Cʹ���ߵIJ������Ӻ��֙C�K�˵ĸ�����Q���ʬF(xi��n)�������L�B(t��i)�ݡ���(j��)�y(t��ng)Ӌ�F(xi��n)�����緶����(n��i)�ճ�ʹ�õ��֙C��7�|�ಿ��������^ȥ�Ď����(n��i)�֙Cע���Ñ����^10�|������������ճ�ʹ�õ��֙C�������������ஔ�����ľ��Д�(sh��)��(j��)ͨӍ��������������ڲ��õČ������֙C���Գɞ����V�x��(li��n)�W(w��ng)�Ļ��A(ch��)���O(sh��)��������(j��)�Ј��{(di��o)�鹫˾Frost&Sullivan�����������{(di��o)�����@ʾ�������Ƅ�����̄�(w��)��δ������(n��i)�����F(xi��n)���|(zh��)�����w�S���A(y��)Ӌ2006���Ƅ�����̄�(w��)��ֵ��ռȫ���ھ������Ј�15%�ķ��~�����������Ј��{(di��o)�鹫˾�٣����弯�F�½��l(f��)�����{(di��o)��Y(ji��)���@ʾ����A(y��)Ӌ��2006�꣬��̫�^(q��)����3�|�֙C�Ñ�ʹ���Ƅ�֧���M��ُ����������֙Cُ���Ј����_��548�|��Ԫ��Ҏ(gu��)ģ��

����ͨ�^�Ƅ��O(sh��)����S��y��������o�����������Ķ����F(xi��n)�S�r�S��̎���y�ИI(y��)��(w��)�@һڅ�ݵõ��˘I(y��)��ďV���Jͬ������҂��A(y��)Ӌ�o���y�з���(w��)���ɞ����y�ИI(y��)�ı����(w��)��(n��i)���������F(xi��n)��ATM�I(y��)��(w��)���y�в��ɻ�ȱ�ķ���(w��)һ�ӡ����^���֙C�y�з���(w��)�����֙C֧������Ҫ��߀���H�����_��(chu��ng)һ헳��L���g����I(y��)��(w��)�@ô�������һ���棬��������֙C֧���������η���(w��)�ṩ�������γ����������ֵ����������һ������������y�еķ���(w��)�ɱ����S���͑�����(w��)�ֶ����������߿͑�����(w��)�|(zh��)���ѳɞ��y�и������P(gu��n)�I����e����θ��õ������ͷ���(w��)��(y��u)��͑����ɞ��y���ܷ���ðl(f��)չ������֮�؆��}���

�������m��(y��ng)����̄�(w��)�������֙C�y�ИI(y��)��(w��)���Ƴ����ڱ���������������ڽo���ˎN�֙C�y�еČ��F(xi��n)��ʽ���Bһ�N�֙C�y��ϵ�y(t��ng)�Ľ�Q�������

�����N�֙C�y�м��g(sh��)���^

1. ����x

1) SMS

�������ŷ���(w��)��SMS����һ�N���ƄӾW(w��ng)�j(lu��)�ς��ͺ�����Ϣ�ğo����(y��ng)����������һ�N��Ϣ���ƄӾW(w��ng)�j(lu��)�σ�����D(zhu��n)�ĵ��^�������������ϵ�һ�l����Ϣ��1992����Ӣ��Vodafone��GSM�W(w��ng)�j(lu��)��ͨ�^PC���Ƅ��Ԓ�l(f��)�ͳɹ������

�����cԒ���ݔ������һ�����������ŷ���(w��)ͬ��GSM��(sh��)�ַ�C�Ƅ�ͨ�žW(w��ng)�j(lu��)�ṩ����Ҫ��ŘI(y��)��(w��)����ͨ�^�o�������ŵ��M�Ђ�ݔ��������(j��ng)����Ϣ�I(y��)��(w��)������ɴ惦��ǰ�D(zhu��n)���ܣ�ÿ������Ϣ����Ϣ�����ƞ�140����λ�M����

�����İl(f��)�ͷ��l(f��)�ͳ�������Ϣ�����ı����������ڶ���Ϣ���ģ�SMS���������Ȼ�����D(zhu��n)�l(f��)��Ŀ���Ñ��K����������@����ζ����ʹ���շ��K�������P(gu��n)�C������ԭ������ܼ��r������Ϣ�ĕr��������ϵ�y(t��ng)��Ȼ���Ա�����Ϣ�����Ժ��m��?sh��)ĕr�����°l(f��)�����

2) STK

����STK��SIM Tool Kit��Ӣ�Ŀs��.��"�Ñ��R�e��(y��ng)���_�l(f��)����"����������һ�Mָ�������֙C�cSIM���Ľ��������@�ӿ���ʹSIM���\�п���(n��i)��С��(y��ng)�ó���������F(xi��n)��ֵ����(w��)��Ŀ�ġ�֮���ԷQС��(y��ng)�ó����������������SIM�����g�����ƣ�STK���еđ�(y��ng)�ó������������ҹ��ܺ�������������Ŀǰ�Ј��ṩ������STK����Ҫ��16K��32K��64K�����

����STK���c��ͨSIM���ą^(q��)�e���ڣ���STK���й̻��ˑ�(y��ng)�ó��������ͨ�^ܛ�������ṩ�o�Ñ�һ�����ֲˆν��������@�����ֲˆν������S�Ñ�ͨ�^���εİ��I�����ͿɌ��F(xi��n)��Ϣ�z������������ס�

����STK���������x���Եĺ�PKI�Y(ji��)��ʹ��������ͨ�^�ڿ���(n��i)���F(xi��n)��R.S.A�㷨���M�к�����C�������Ķ�ʹ�����֙C������Ƅ��̄�(w��)��Ӳ����Ǽ���Մ����

3) GSM/GPRS

����GPRS��Ӣ��ȫ�Q��General Packet Radio Service���������ĺ��x��ͨ�÷ֽM�o������(w��)��������������á������Q����Packet-Switched���ĸ������l(f��)չ����һ�ןo����ݔ��ʽ�������^�İ����Q���nj�Date���b���S�ચ���ķ���������ٌ��@Щ���һ��һ�����ͳ�ȥ��GPRS��һ�N�µ�GSM��(sh��)��(j��)�I(y��)��(w��)��������Ƅ��Ñ��͔�(sh��)��(j��)�W(w��ng)�j(lu��)֮�g�ṩһ�N�B�ӣ��o�Ƅ��Ñ��ṩ���ٟo��IP��X.25�ֽM��(sh��)��(j��)�������(w��)����GPRS���÷ֽM���Q���g(sh��)��������������Ñ�����ijЩ�̶����ŵ��YԴ�������

4) Wap

����WAP�ǟo��Internet�Ę˜��������ɶ�Ҵ�S�̺����_�l(f��)����������x��һ���ӵ���������ɔUչ���wϵ�Y(ji��)��(g��u)�������o��Internet�ṩ��ȫ��Ľ�Q������WAP�f(xi��)�h�_�l(f��)��ԭ�t֮һ��Ҫ�����ڿ��нӿ�������^�����ڿ��нӿ���ָWAP��(y��ng)���܉��\���ڸ��N�o�����d�W(w��ng)�j(lu��)֮�ϣ���TDMA�����CDMA�����GSM��GPRS��SMS�ȵ��������

5) GSM/USSD

����USSD��Unstructured Supplementary Service Data�����ǽY(ji��)��(g��u)���a�䔵(sh��)��(j��)�I(y��)��(w��)������һ�N����GSM�W(w��ng)�j(lu��)�����ͽ���ʽ��(sh��)��(j��)�I(y��)��(w��)���������GSM�Ķ���Ϣϵ�y(t��ng)���g(sh��)���A(ch��)���Ƴ����I(y��)��(w��)��USSD�I(y��)��(w��)��Ҫ�����a��I(y��)��(w��)������н�ֹ�����������D(zhu��n)�ƣ��ͷǽY(ji��)��(g��u)�a��I(y��)��(w��)�����Cȯ���ס���Ϣ��ԃ����Ƅ��y�ИI(y��)��(w��)������������

6) K-JAVA

�����o��JAVA�I(y��)��(w��)��һ�N�µ��ƄӔ�(sh��)��(j��)�I(y��)��(w��)����ֵ����(w��)�����_�����Ƅӻ�(li��n)�W(w��ng)�µđ�(y��ng)�íh(hu��n)�������ܸ��õ؞��Ñ��ṩȫ�D�λ���������ӑB(t��i)�����Ƅ���ֵ����(w��)�����Ñ�ʹ��֧��JAVA���ܵ��֙C�K�ˣ�ͨ�^GPRS��ʽ�����Ї��Ƅӟo��JAVA����(w��)ƽ�_�������ܷ�������������Internet�ϵĸ��N����(w��)�������d���N�Α���������������СС�f������Ҳ���M�и��N�ھ���(y��ng)����������(li��n)�W(w��ng)�Α��հl(f��)�]��������Cȯ������������Ϣ��ԃ����� �o��JAVA�I(y��)��(w��)ʹ���֙C�K�˵Ĺ�������ڿ��Ƅ��ϾW(w��ng)�Ă�����X�������Գ�������Ñ��Ĺ̶���(li��n)�W(w��ng)ʹ����(x��)�T����Լ��̶���(li��n)�W(w��ng)��(y��ng)���YԴ���ṩ�Ñ������ܣ��λ���Ƅӻ�(li��n)�W(w��ng)ʹ���w�����

7) CDMA/BREW

����QUALCOMM��оƬ���l(f��)�O(sh��)Ӌ�� BREW ƽ�_�������BREW �����H�H�Ǟ� PC �� PDA �_�l(f��)�Įa(ch��n)Ʒ�Ŀs�p�汾�����������������(y��ng)�ó���ƽ�_ �����IJ���ϵ�y(t��ng)С�S�������� BREW ƽ�_λ��оƬϵ�y(t��ng)ܛ��֮��������� �����˿��� C/C++ ���ؑ�(y��ng)�ó���������Լ� �g�[���c���� Java? ���g(sh��)�͔Uչ��̓�M�C�������Α�������������������ĺ����ɡ��_�� - ������ C/C++ �������BREW ߀֧��������N�Z�ԣ����� Java������ɔUչ���R�Z�� (XML)��� Flash �Ȉ�(zh��)�Эh(hu��n)����������������������v���ڲ��� Palm ���κ��ƄӲ���ϵ�y(t��ng) (OS) �������֙C�ϣ���� ��ʹ�� BREW �l(f��)��ϵ�y(t��ng) (BDS) �o�����d���@Щ OS �����đ�(y��ng)�ó������ ���� BREW ��(y��ng)�ó���һ��ʹ֮��Ʒ����BREW ���������Ԓ�͟o���W(w��ng)�j(lu��)�\���ṩ���o����

2. ���g(sh��)���^

1) USSD/SMS/WAP

���������������M��ĿǰUSSD��SMS��WAP�������·���d�͵ĘI(y��)��(w��)������������ʹ�õ��·�ŵ�������ͬ��ͨԒ��B(t��i)���������USSD��SMSʹ����ͬ�������ŵ���SDCCH�����(sh��)��(j��)��ݔ���ʴ�s��600bps������ͨԒ��B(t��i)�r�����USSDʹ��FACCH�����ŵ���������(sh��)��(j��)��ݔ���ʴ�s��1kbps����SMS��ݔ���ʸ��������Ŀǰ������Ñ�ֻ���ڷ�ͨԒ��B(t��i)��ʹ��WAP���������(sh��)��(j��)ͨ�^Ԓ���ŵ�TCH�M�н��Q��������ݔ���ʴ�s��9.6kbps���S��GPRS������3G���Ƅ�ͨ�ż��g(sh��)�İl(f��)չ�ͳ��죬WAP�����M��ֽM���Q�͘I(y��)��(w��)�����䔵(sh��)��(j��)��ݔ����Ҳ���_��115.2kbps��GPRS ��һ�����ʣ���������_��2Mbps��

��������������USSD�ڕ�Ԓ�^����һֱ���֟o���B��������ṩ���ܵ��������M�д惦�D(zhu��n)�l(f��)�����SMS���������d�ӛ]�Е�Ԓͨ��������ֻ��һ���惦�D(zhu��n)�l(f��)ϵ�y(t��ng)���Ñ����һ�β�ԃ��Ҫ�M�ж�Ε�Ԓ�^�������������������USSDÿ����Ϣ�l(f��)�Ͳ���Ҫ���½����ŵ���������푑�(y��ng)�r�g���ԣ�USSD�ȶ���Ϣ��푑�(y��ng)�ٶȿ����WAP�cUSSD��ƣ������б���һ����Ԓ�^������������WAP����(w��)����Internet�ٶȵ����ص�Ӱ푣���Ŀǰ��푑�(y��ng)�ٶȱ�SMS߀�����

�������ߣ�USSD��WAP�������ڷ���(w��)���ˌ�����(w��)��(n��i)���M������(y��ng)���{(di��o)�������������USSD�����ڷ���(w��)���˷�����IJˆ������ʹ�\�I�̿���Ѹ��ᘌ��Ј�������r��׃����������(y��ng)������SMSƽ�_����A(ch��)��STK���t�o���S�r�IJˆ��x�����ژI(y��)��(w��)�_�ط���Ҫ���韩һЩ��

��������������(j��)���������o��SMS��USSD���WAP���߮�ͬ�c���б������±���ʾ�����

�����S��USSD��(y��ng)�õ��Mһ���ƏV���՝u����������\�I�̿ɳ�����î�ǰ��GSM�W(w��ng)�j(lu��)�YԴ���������O(sh��)˼·��������Ԍ�USSD��SMS��WAP�ȼ�����һ������ṩ�M����N�Ñ�������ƄӔ�(sh��)��(j��)�I(y��)��(w��)��

2) K-JAVA/BREW

����K-JAVA��BREW�ڽ�����ʽ���������ٶ������������_������������^���ă�(y��u)���������ͬ�rBREW�ڰ�ȫ���τt��������������K-JAVA�t���Ñ�Ⱥ���_�l(f��)�̷�����Ѓ�(y��u)�������

������(j��)Ϥ����������Ї��Ƅӏ��ơ��ٌ��䡱�I(y��)��(w��)�r�����Ї�(li��n)ͨҲ����֧��JAVA�I(y��)��(w��)����������ͨ��˾�I(y��)��(w��)����CDMAоƬ��ͬ�r֧��BREW��JAVAƽ�_������

3. ����(n��i)�֙C�y�Б�(y��ng)�ñ��^

��������(n��i)һЩ�̘I(y��)�y�������������m(x��)�Ƴ��ˡ��֙C�y�С�����(w��)�I(y��)��(w��)���ʹ���֙C��ֻ��һ��ͨ�Ź����������Ҫģʽ���ǻ���STK���֙C�y�У�����S���o��ͨ�ż��g(sh��)�İl(f��)չ����������F(xi��n)�˻����֙C�IJ�ͬͨ��ģʽ�đ�(y��ng)�����ʹ�֙C�y�е�ģʽԽ��Խ�ࡣ������Ҫ���N��Ҫģʽ��һЩ���^���

1) ����SMS���y�Б�(y��ng)��

����ԓ���g(sh��)�ǻ����֙C�����ṩ�y�з���(w��)��һ�N�µ��֙C�y��ģʽ���͑����y��ͨ�^�֙C���Ž�����Ϣ����Ǻ��εĴ惦�D(zhu��n)�l(f��)ģʽ������ȱ���ǽ����Բ�������푑�(y��ng)�r�g���_����

�����g(sh��)���A(ch��)�������������F(xi��n)�е������֙C��֧���@�N��ʽ�����Ñ���f����Ҫ�κ��O(sh��)������������

���ɱ����_������Փ�������ںε�����ÿ�ν�����0.1Ԫ/�� �����

��������B�ӵĴ惦���D(zhu��n)�l(f��)��ʽ������ֻ�܌��F(xi��n)Ո��푑�(y��ng)�ķnj��r�I(y��)��(w��)

���o�����F(xi��n)����������������ͬ�I(y��)��(w��)��Ҫʹ�ò�ͬ�Ĵ��a���

����Ϣ����

2) ����STK�����֙C�y��

����ԓģʽ��ʹ���y���ṩ��STK����Q�͑���SIM��������������STK���й�ע�y�еđ�(y��ng)��ǰ�˳���Ϳ͑�������Ϣ���͑�ʹ��ԓ������y�ИI(y��)��(w��)���

����(n��i)���y����耣��Ɍ��F(xi��n)�˵��˵İ�ȫ�����

������STK������Q�ˆ��������耺͂�����Ϣ��ţ������^��֧��WAP���

�����ض����\�I�����ƣ��Ї��Ƅӻ��Ї�(li��n)ͨ����

�����֙C��̖������Ҫ�Ǟ���֧��STK����������

���I(y��)��(w��)�Uչ�^�y��������������(w��)��͑���Ϣ׃���r��Ҫ���������I(y��)��(w��)�Ľ������������ڿ���(n��i)�������o�����㌍�F(xi��n)�y�Ќ��Ñ��{(di��o)�����Ƶķ���(w��)��

���ƏV�ɱ��ߣ�STK���������O(sh��)�䣩������Ñ���Ҫ���QSTK�����������Q֧��STK�����֙C��

�����g(sh��)�˜ʲ��y(t��ng)һ���������̎�������g(sh��)�l(f��)չ����������������g(sh��)�l(f��)չ���gС���

��32K STK���������Q������һ������ֻ��ʹ��һ���y�еķ���(w��)������

3) WAPģʽ

����WAP��ȫ���ԵĹ��I(y��)�˜ʣ�֧�քӑB(t��i)��s�Ĕ�(sh��)��(j��)�b�d�����ܷ���(w��)�N����������(li��n)�C��ʽ�������(y��ng)�ô����֙C�ϣ�ʹ���ض��ĽK���O(sh��)�����������K�����Ժ��_�l(f��)�y�ȶ���(d��o)��Ŀǰ�o��Ҏ(gu��)ģ��(y��ng)���������

�������B�ӵĞg�[����ʽ�����Ɍ��F(xi��n)�������^���I(y��)��(w��)����Ɍ��F(xi��n)�W(w��ng)���y�е�ȫ�����������

���K���O(sh��)���^��(f��)�s�������

���͑�������Ҫ���Q�K���O(sh��)��������

�����׳ɱ��ߣ����m�����l��С�~֧�������

4) GSM/USSD ģʽ

����USSD�nj��r���ӵ�ȫ���Ƅ���ֵ�I(y��)��(w��)ƽ�_���������K�Ñ��ṩ����ʽ��Ԓ�ˆη���(w��)��֧�֬F(xi��n)��GSMϵ�y(t��ng)�W(w��ng)�j(lu��)����ͨ�֙C�����ṩ�ӽ�GPRS�Ļ��Ӕ�(sh��)��(j��)����(w��)��������

����ݔ�ٶ��^SMS��

�������B�ӵ�����ṩ���Ľ���ʽ��Ԓ�������F(xi��n)�y�О鲻ͬ�͑����ƵĽ��������������

�����׳ɱ�������������Խӽ�SMS�ăr�F(xi��n)�ӽ�WAP�ĘI(y��)��(w��)�����������

���֙C�o�����κ��O(sh��)��������

������SMS����Ϣ���^������

����֧��USSD�������֙C�����ͨ�^���SMS�Ĺ��ܴ��a��ʽ���ס�

���������е^(q��)���Ƅӷ���(w��)�̶�֧�ִ�ģʽ����������������������

��USSD��(y��ng)�ýӿڅf(xi��)�h��SMPP����SMPP�f(xi��)�h�ǟo����(sh��)��(j��)�Ј���ʹ����V������Ϣ�f(xi��)�h��SMPP��ʹ�Þ�USSDʹ�ìF(xi��n)�еđ�(y��ng)�ã���SMS���ṩ�˿���������USSD����(w��)���ṩ�ˌ�SMPP��(y��ng)���_�l(f��)��һϵ��֧�֣��_�l(f��)��֧��WINDOWS����ҪUNIX�汾��C�Z���_�l(f��)�������

5) BREW/KJAVAģʽ

���D�λ���������������Ժ��Ñ������õĽ���������

���ṩ��ͨ�������rͨӍ������푑�(y��ng)Ѹ�١�

��֧�ֵĽK���^���������

����ȫ�C���^����������m������̄�(w��)�\���������

����鲻ͬ�K�˾��g��ͬ�İ汾֧��������

�����ܸ�����͑����d�°汾�������

�������Կ����^�µļ��g(sh��)����֧�ֵĽK���^�١������ʿ�������������������ȫ�Ըߡ��Ĵ_�S���֙Cͨ�ż��g(sh��)�����®��İl(f��)չ������֙C�y�п������е��֙C���g(sh��)Ҳ�����͑����������Ѻ���������ٶ�Խ��Խ����������ȫ����u�����ķ���l(f��)չ����˽����֙C�y�еĽ�Q��������(y��ng)��������ij�N���뼼�g(sh��)�������ij���ض���ͨ�ŷ���(w��)���ṩ�����������(y��ng)�ṩ���ṩ����������ݵĻ��A(ch��)�ϣ�ע���y�ИI(y��)��(w��)���Ƅ�ͨ�������ϵļ�������oՓ���뼼�g(sh��)���׃������׃�����y�ИI(y��)��(w��)������߉�����

������������USSD���֙C�y�н�B

1. ����USSD�֙C�y�е����c

����USSD�����ṩ�ȶ���Ϣ�����(f��)�s�ğo���I(y��)��(w��)��Ҳ����ζ���I(y��)��(w��)���_�l(f��)�Ͳ�����ӏ�(f��)�s����������GSM��USSD���g(sh��)�ij��F(xi��n)�ͳ����������Q��WAP��ʽ���׳ɱ��ߺ�SMS������Ϣ����ʽ�o�����F(xi��n)�I(y��)��(w��)����������������_����������c���ṩ�������B�ӵ�����ݔͨ�����

USSD����ģʽ��Ҫ������(y��u)�c��

�������c�ڶ��ŵĴ惦�D(zhu��n)�l(f��)��USSD�������B�ӵĽ���ģʽ����������ڕ�Ԓ�^����һֱ���֟o���B����������һ���B���п��M�ж�ν������Ɍ��F(xi��n)���r�Ľ���ʽ�y�ИI(y��)��(w��)�����

��ͨӍ�M�õ��������һ���B�����ɱ���7-10������һ���B���н����Δ�(sh��)���ޣ�Ŀǰһ���B��ͨӍ�M��0.1Ԫ������

���M���T���ͣ��o��K������Ӳ�����ã�����Q֧��WAP���֙C����QSTK����������ͨ�֙C�o���κ��O(sh��)�ü���ʹ�ã��^�ϵ���̖��һЩ�֙C��֧�֣����

����ݔ�����^SMS�ߣ��m���y�ИI(y��)��(w��)�Ĕ�(sh��)��(j��)��������

���͑��ˆκͽ���������ȫ���y�п��ƣ����S�r�����֙C�y������͑��˲���Ҫ���²���

�����Ԟ鲻ͬ�͑��Ի����Ʋ�ͬ�Įa(ch��n)Ʒ��������r��ӳ���͑����֙C�ϡ�

2. �ɳ��d�ĘI(y��)��(w��)����

1) ʹ�ƄӽK�˳ɞ�һ�N�����y�л���N������Ϣ�Ľ��������

�������͑����y�л��������ژI(y��)��(w��)�Լ��y�д����������I(y��)��(w��)��ˮ��M�ȵ�׃�������������Y(ji��)��֪ͨ�o�͑����y�п��Ը���(j��)�ȶ��r�g��������ճ̻�ij�N�|�l(f��)��͑��ṩ��Ϣ�����ѷ���(w��)��������һ������f������͑����Ը���(j��)�Լ����������y�ж�����Ϣ��ͬ�rһЩ��Ҫ�_�J����Ϣ���y����Ҫ�͑�ij�P�����M�д_�J��Ҳ���Ԍ��F(xi��n)����y�О�͑��ṩ��һ�N���Ի����ͳɱ����Ҽ��r�Ă��f��Ч��Ϣ�ķ���(w��)������������y�к��y�п͑�֮�g���õĜ�ͨ�ֶ������

2) ʹ�ƄӽK�˳ɞ�һ�N�y�л��������ڮa(ch��n)Ʒ���װl(f��)���������

���������y�Ў��F(xi��n)�֙C�IJ�ԃ���D(zhu��n)��֧��������F(xi��n)�ȘI(y��)��(w��)�������֙C�y���м����˂����c����֮�g������������c�̑�֮�g�ğo���Y��֧���̈́��ܹ���������ͨ�^���֙C�͂����R�e�a��SIM���팦�����M���ڙ�(qu��n)���y�п���������Ϣ���ܾW(w��ng)�g��ݔ���_�����İ�ȫ���������һ���B�ӵ��y�е��P(gu��n)(li��n)�~��֮���������֙C�y�й��ܾͿ��Խ���(li��n)�W(w��ng)�����O(sh��)������֙C��ATM/POS�S��������ʹ�֙C������ATM����F(xi��n)���������POS��֧���������֙C����l(f��)�����������ԭ����ӽ�����������̓�M���̑���̖����Y(ji��)���Č��F(xi��n)�����������@헼��g(sh��)���Ñ��ڲ͏d������̵ꡢ����վ��������ȕr��������������֙Cֱ��֧��؛���������������܇������

�֙C�y������һ����Ҫ�Ľ��������Ϳ͑���ͨ�����������I(y��)��(w��)Ŀ�ˣ�

���ṩ�߂�͑��������F(xi��n)���ڷ���(w��)�Įa(ch��n)Ʒ�������������D(zhu��n)������ԃ������R������������N���U�����Cȯ�ȘI(y��)��(w��)������������܉��������ӽ������Ƴ��Ľ��ڮa(ch��n)Ʒ����������

���Y(ji��)�����������O(sh��)���������POS�������ATM�����Ҽ�e�y�еȌ��F(xi��n)�ͳɱ�ռ�I(l��ng)�̑��Ј����

�������֙C�y��ϵ�y(t��ng)���ṩ����͑��ĘI(y��)��(w��)ģʽ�������F(xi��n)��͑��ṩ���趨�Ʒ���(w��)���ܺ͞�͑��ṩ���Ի��Ľ������������

����������Ƅ�ͨ�����������ݵ��_չ�y�ИI(y��)��(w��)������Ч�ؽ����y�и߽��׳ɱ������ĘI(y��)��(w��)�����������������d�I(y��)��(w��)�����ϵ��Y���Լ�����Ͷ�롣

�������y�к��y�п͑�֮�g���õ��������_�����������Ч�Ĝ�ͨ�ֶ��������

�����Ƅ�ͨ���������y�ИI(y��)��(w��)�еđ�(y��ng)���ṩ�������ֶεĽ�Q������������ṩ�������ϵ�y(t��ng)�����ݹ�������ʹϵ�y(t��ng)���ܿ��S�Ƅ�ͨ��ϵ�y(t��ng)�İl(f��)չ���l(f��)չ���

��֧�ֶ���\�I�̣��Ї��Ƅ������Ї�(li��n)ͨ���Ї���ţ��Ķ�N����ģʽ���

3. ����ģʽ

1) �Ƅ��Ñ������l(f��)����N��ԃ���Y(ji��)������������ƽ��ף�Ҳ���Խ��ܽ��Y(ji��)���������

2) �̑��������ƄӽK�˻�(li��n)�W(w��ng)���̑����_����������Ƅӿ͑�֧���ĽY(ji��)�����

3) �Ƅ�ͨӍ����(w��)�ṩ�̣��ṩ��N�Ƅ�ͨӍ���������P(gu��n)��ȫ���g(sh��)�������GPRS/GSM/CDMA�����WAP��SMS/USSD/STK�������

4) �y�У����͑���Ƅӷ���(w��)�ṩ�̂��́��Ľ���Ո�������ɽ��ײ����Y(ji��)������l(f��)�ͽo�͑����̑����������P(gu��n)�����E������

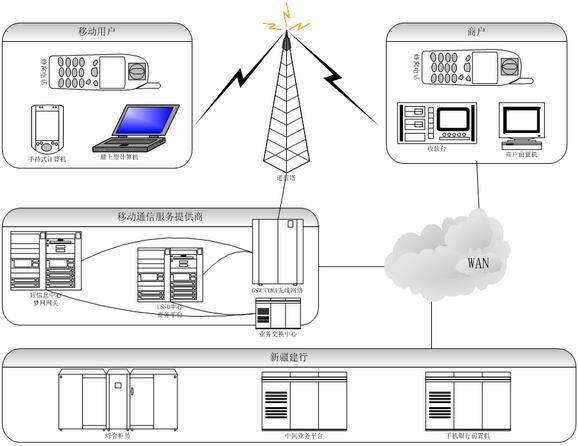

4. �֙C�y�еČ��F(xi��n)��ʽ

�����֙C�y������һ�����r�ھ�����������ԏ��Ľ����������������ǻ����y�Ў����Ľ�������������ǻ����֙CԒ�M�Ľ������������Ҫ�͑��֙C�����y�Ў���(y��ng)����������������һ�����y�Ќ��д������ڮa(ch��n)Ʒͨ�^ԓ�����l(f��)��������Ҫ���y�еĽ��ڮa(ch��n)Ʒ��ጳ��֙C�y�������ĘI(y��)��(w��)����������һ���������������N���͑����ض�����������������֙C�@�N�ƄӽK�˵Ľ�����_���������������������ܰ����еĹ���һ����ȫ��չʾ�ڿ͑���ǰ�����Ҫ�鲻ͬ�͑��ṩ��ͬ�Ķ��Ʒ���(w��)����� �����������֙C�y��ϵ�y(t��ng)��Ҫ֧�ֶ�ͨ�ŷ���(w��)�ṩ�̺Ͷ���뼼�g(sh��)���

���������ϵ�y(t��ng)�O(sh��)Ӌ�r��������Y(ji��)����Ϣϵ�y(t��ng)���H��r����ͨ�^�֙C�y��ϵ�y(t��ng)�Ľ��O(sh��)�����Ҫ���к��sϵ�y(t��ng)���������̿���������I(y��)��(w��)����ϵ�y(t��ng)��f(xi��)�{(di��o)������ͬ����֙C�y�������I(y��)��(w��)�������

�֙C�y��ϵ�y(t��ng)��Ҫ���������ֽM�ɣ���D����

����1) ���к��s�����Ի��O(sh��)�ã�ϵ�y(t��ng)�����ͨ�^���к��sϵ�y(t��ng)����������F(xi��n)�͑���Ϣ�ļ��й����������Կ͑������ĵķ���(w��)ģʽ�ṩ���A(ch��)����ͨ�^���������s�������͑���ɺ��s�^���������͠I�N�ɱ����Ŀǰ���֙C�y�еļ��к��sϵ�y(t��ng)��Ҫ�������F(xi��n)���¹��ܣ�

���͑���Ϣ���й����������F(xi��n)�˿͑���Ϣ��������õĻ��A(ch��)

���ṩ�͑����ƵĂ��Ի�����Ϣ����������w�F(xi��n)�˿͑��IJ�e������(w��)

���a(ch��n)Ʒ�������ܣ��ṩ����Įa(ch��n)ƷҪ�غͽ������̹�������ṩ��ͬ�ӵĮa(ch��n)Ʒ�ڲ�ͬ������һ�±��F(xi��n)

���y(t��ng)һ���������Թ���������������Ϣ�S�o��������y(t��ng)һ���������נ�B(t��i)���ơ��y(t��ng)һ������������ȫ����������������a(ch��n)Ʒ���ơ��͑������a(ch��n)Ʒ�ĺ��s����

���y(t��ng)һ�Įa(ch��n)ƷӋ�M����������͑���Ҫ�ṩ����(y��ng)�Ĺ��ܵĽy(t��ng)һ�C�ƣ�ᘌ���ͬ�͑��M��ᘌ��Զ��r�̓�(y��u)�ݵIJ����������͑��ṩ�ײ���������(y��u)�ݵ�Ӌ�M����(w��)����������к��sϵ�y(t��ng)��ӛ��˿͑��Ķ��Ƶ��������������a(ch��n)Ʒ��Ϣ���������ڴ˻��A(ch��)�ό��F(xi��n)�y(t��ng)һ�Įa(ch��n)ƷӋ�M������

����2) �I(y��)��(w��)����ϵ�y(t��ng)����������֙C�y�б���H��һ���������������������y���̘I(y��)߉���ɺ��Įa(ch��n)Ʒ�ӵĹ��ܽM���ṩ�������@Щ���ܽM����������ֱ������͑��Įa(ch��n)Ʒ���������������I(y��)��(w��)����ϵ�y(t��ng)��Ҫ�����ɂ���������������ڿɆΪ��ṩ�a(ch��n)Ʒ�����ķ���(w��)����ͨ�^�����M�аl(f��)�����������M��ʹ�õķ���(w��)���ṩ���b����(w��)���������_��ͨ�^����ʹ�����µĮa(ch��n)Ʒ����(w��)�ΑB(t��i)���F(xi��n)��Ŀ�ġ�ͬ�r�������I(y��)��(w��)����ϵ�y(t��ng)����(j��)�͑��A(y��)�ȶ����ں��sϵ�y(t��ng)�еĶ�����Ϣ���ԄӽM������ɺ��Įa(ch��n)Ʒ��Ҫ�Ľ�����Ϣ�����@���������ͬ�ӵĽ��ڹ������ڲ�ͬ�͑�������Ϣ�IJ�ͬ������ͬ�͑��w�F(xi��n)�����Ի�������������I(y��)��(w��)����ϵ�y(t��ng)�ṩ�����g(sh��)�����û��Įa(ch��n)Ʒ������(w��)���b���������

����3) SPǰ��ϵ�y(t��ng)���H�����ɂ����֣�һ��ᘌ����w�����ąf(xi��)�h�D(zhu��n)�Q������nj����sϵ�y(t��ng)���ƶ��Įa(ch��n)ƷҪ�����̵ľ��w�������������������USSD����ģʽ�����ԣ�����?q��)��r�B�ӣ����֙C�K�˱��_��������������͑����֙C�ό�ÿ���a(ch��n)Ʒ��ÿ���������E�Ŀ��ƾ���SPǰ��ϵ�y(t��ng)���ơ����O(sh��)Ӌ�͌�ʩ�г�ȥ�c�Ƅ�USSDƽ�_��SMPP�f(xi��)�h�D(zhu��n)�Q�������SPǰ�Ì��H����һ��ͨ�õĽ��������̿���ϵ�y(t��ng)���܉ֿ͑��ھ��w�����K���ϵĽ������̠�B(t��i)���������ʽ���������K���ṩ�������С�SPǰ�õĽ������̿���ͨ�^�c��ͬ�����ă�(n��i)�ݹ����M�����������������ṩ�����ı���������Z������D��������D��Ȳ�ͬ���F(xi��n)��ʽ�ĘI(y��)��(w��)��������������Է���Č��I(y��)��(w��)����ϵ�y(t��ng)���b�Įa(ch��n)Ʒ���F(xi��n)���T���ý�w�K����������Ԓ�y���������ҕ�y�е������ϡ�

����4) ϵ�y(t��ng)��ȫ�c�L(f��ng)�U�����������ͨ�^USSD/SMS�Ƅӽ���ģʽ�����ƣ�����ϵ�y(t��ng)�İ�ȫ�������Ƅ�GSM�W(w��ng)�İ�ȫ���A(ch��)�������֙C�y�Пo���ṩ�˵��˵İ�ȫ�������˟o���ڼ��g(sh��)�ό��F(xi��n)ϵ�y(t��ng)�Ŀ���ه����ֻ��ͨ�^�c�Ƅӷ���(w��)�̵ąf(xi��)�������s�������ṩ�挍��Ч������Ϣ��������b���@��ԭ����������ϵ�y(t��ng)��ȫ�����ϳ��c�Ƅ�ͨ�^�f(xi��)�h�s�������ṩ��ȫ�ɿ��Ľ������(w��)�������ϵ�y(t��ng)߀�ṩ�˴������L(f��ng)�U�����ֶ����������Ҫ�����¿��ƙC�������

�����ں��sϵ�y(t��ng)�ṩ�a(ch��n)Ʒ���L�����ƣ����ƿ͑��L���Լ����ƵĮa(ch��n)Ʒ�ͷ���(w��)���������ijЩ�a(ch��n)Ʒ�ͷ���(w��)����һ�����L(f��ng)�U�����Dz���ȫ���ؕr�����͑��Й�(qu��n)����(j��)�Լ����x��ʹ��ԓ헮a(ch��n)Ʒ�ͷ���(w��)������Ա��o���������������ͬ�r�����y���c�͑��ļm������

��ӛ������Ƅ�USSDƽ�_�l(f��)�͵���Ϣ�������º�ȫ��Ӌʹ�����

�����֙C�y��������ʹ���c�͑�����������ܴa��ͬ�Č��������ܴa�����ֹ�͑������ܴa��й©�������

���ṩ�����ȵĿ͑��L(f��ng)�U�����ֶ��������͑���ϵ�y(t��ng)������S������(n��i)�������ڮa(ch��n)Ʒ������һ���քe���ж������܉�����L(f��ng)�U�����ڽ���������~�Ⱥͽ��״Δ�(sh��)���

�������J�C���ڵ�һ�κ��s��C�Ñ���Ч�����C�������֙C�y���������s�r�Ñ��ṩ���֙C̖�a�l(f��)���S�C�_�J�a��C�͑���������������֙C�y�������Ϊ��O(sh��)��һ��֧���ܴa��������Ҫͨ�^�֙C�y�������l(f��)������(w��)�ǣ��͑����ÿ���ṩԓ�ܴa�Դ_�J������������

���L�����Ƶ�Ŀ���������ƿ͑��L�����S�L���Įa(ch��n)Ʒ�ͷ���(w��)������ԓ헮a(ch��n)Ʒ�ͷ���(w��)����һ�����L(f��ng)�U�����Dz���ȫ���ؕr����͑��Й�(qu��n)����(j��)�Լ����x��ʹ��ԓ헮a(ch��n)Ʒ�ͷ���(w��)���Ա��o�������������ͬ�r�����y���c�͑��ļm�����L�����ƹ����ɼ��к��sϵ�y(t��ng)�y(t��ng)һ�ṩ���������ȑ�(y��ng)��?sh��)������ͮa(ch��n)Ʒ���������͑������x��ֻ��ָ���������������Ƕ�N�����ܻ��߲����������ṩ��ijһ�N���߶�N�a(ch��n)Ʒ�ͷ���(w��)����

������ه�������ͨ�^USSD/SMS��ʽ���֙C�y�Пo���ṩ�˵��˵İ�ȫ����˟o���ڼ��g(sh��)�ό��F(xi��n)ϵ�y(t��ng)�Ŀ���ه�������ֻ��ͨ�^�c�Ƅӷ���(w��)�̵ąf(xi��)��������s�������ṩ�挍��Ч������Ϣ��������͑��Ŀ���ه���Ƅӷ���(w��)��ƽ�_�ϵİ�ȫ�C����ɣ�ʹ���֙C�����֙CSIM���ϵ�IMSL�a��������Ϣ�M�к�����

�������֙C֧�����̘I(y��)ģʽ��̽

����Ŀǰ�Ї��ѳɞ������������Ƅ��Ј������ȥ���Ї��Ƅӵġ��ƄӉ��W(w��ng)�����Ї�(li��n)ͨ�H�H���������@��������������õ�С���ܫ@���˾�ijɹ������ɹ�������һ���µĮa(ch��n)�I(y��)���������ɹ����P(gu��n)�I�c֮һ���dzɹ��Ľ�Q��С�~֧���Ć��}��Ŀǰ�֙C֧���Ľ�Q��������ɫɫ����y�б��ץס�C���������Լ����c��֧����������t����\�I�̘O�п��ܲ��ú���� ���y(li��n)���@�ӵęC��(g��u)����ʹ�y��Óý�������ʧ�C��������(j��)�y(t��ng)Ӌ�������Ї��֙C�Ñ���(sh��)�ѽ�(j��ng)���^1.8�|����@���м�ʹֻ��10%���Ñ����á����ÿ����֙C��ģʽ���cُ�Ҳ����һ������̙C���y�в������Ԟ�͑��ṩ�Ƅ�ͨӍ�c����֧����Y(ji��)�ϵ����M�a(ch��n)Ʒ����Ҳ��ֿ��Գ�������Ƅӵļ��g(sh��)���YԴ��(y��u)���������������������Ј��������������

�������֙C׃?y��u)���Ϣ���ĺ�֧���K�˟o�ɕ�����L�L�̙C����������g(sh��)������(f��)�s��������I(y��)��(w��)�����漰����š��y�������\�I�̵ȶ�Пo����(sh��)�����沩�IJ��nj�(d��o)�����Ø�(g��u)���y�ɬF(xi��n)�������ƿ�i����������Ƅ��\�I�̻��������g���ܷ�ɞ��y������֙C֧���Ŀ��ֱ�ӏ��~̖�Є��~���������ÿ�ν����~��������l���^��������@���~̖������Ƅ��\�I�����н�������������Ƅ�����Ҫ�ɞ��y������������I�u߀��ͨ�^�y�е����M�~̖���D(zhu��n)��������Ƅ��\�I�̎��������M���~����r�������@���~̖Ҳ���Գɞ��a���~̖�����ښW��������\�I���Լ��ɞ��y������������ͨ�^�c�y�к��Y�_չ�A(y��)��I(y��)��(w��)�ķ�ʽ�ܳ�Ҋ����������Ї�����Ƅ��\�I���ܷ�(j��ng)�I���ژI(y��)��(w��)����ӑՓ��������������y�Ў����ɞ齉����֧�����������̑�����������M������y��������Ƅ�ͨ���\�I��������g��������ιϷ����������Ŀǰ���еĺ���ģʽ�������������Ҷ�ֻ���Լ������L�ĘI(y��)��(w��)������ƺ����������ĽY(ji��)���������Ȼ������κΰl(f��)չģʽ����Ҫ�����Ј�����C�ġ������֙C�y�С�һ���M���Ј������һ�����P(gu��n)����͌�׃�ó����������

���������o���ИI(y��)�����C��(g��u)Northstream��˾��ǰ�l(f��)����һƪ��Ƥ���f���M���Ƅ�֧����o���\�I����������ڙC��(g��u)���µğo���ИI(y��)���c���ṩ���µęC��������(zh��n)����������������Ŀǰ߀�]�г�ֵ������Ñ����֙C�����X��ʹ�á�Ҫ�����Ƅ�֧������(w��)�������Ҫ��һЩ�P(gu��n)�I�����ؽY(ji��)������������Ҫʹ�Ƅ����M�ɹ�����Ҫ����(w��)�ĺ��κ͌��á��Ј�֪�R�������Լ��cǡ��?sh��)ĺ������Y(ji��)������

����֧����(x��)�T���Ƅ�����̄�(w��)������}���ȫ�����؛�ŵİl(f��)չ����ƽ�⣬������ʹ�����؛�Ž�����ռ���������M�Ј���30%�������n���@����(sh��)����25%���ң��ձ���10%������Ї��H��5%�����M��ͨ�^���؛�ŷ�ʽ��ɡ��˂������M��ʽ���J�R����(x��)�Tһ�_ʼ�ͽo�V�l(f��)�ġ��֙C�y�С�������һ�N��Ȼ����������

������kill application���ǡ��֙C�y�С���������ԴȪ�������֙C�y���@�N���d�����֧����ʽ�����o���ǿ������ƄӵďV���Ñ��YԴ����������Ȼ�������������ԓ�I(y��)��(w��)��ʽȫ���M���Ј����Ñ��Ƿ�Ը������µ�ģʽ����������ǽ��ײ��ɹ�����������Iһƿ�ɘ����M�����������ֺα����@�ݲ���Q�ġ��ȴ����أ��@�����ǡ��Ƅ�֧�����y����Ó�Č��������

�������̼Ҷ����������F(xi��n)����ˢ�����M�䌍���ܺ��������]�б�Ҫ�����MŪ����ô�������������Ñ����ԣ�Ҫ���֙C֧�����ڶ��ڃ�(n��i)�_�����ÿ���ô��K�˔�(sh��)���������ſ��Խ�����������һ���棬�֙Cُ�ﵽ�����҂��ڶ��ٵط��I���|����������I��ʲô�|���������֙C�y�С��ǟo������X��������������

�����l(f��)չ�ā�����ע��Ҫ�c���y���������������(z��i)�y�o�����B������㡰Ҫ����Խ���������yҲ��Խ������ƽ���cԽ�y��������Ҫ��(chu��ng)��Ҫ�l(f��)չ��ע��Ҫ���R��������y��ӭ�Ӹ��������(zh��n)�������һ�������Ј����I(l��ng)���ߣ���Ҫ���ܸ��N���������������P(gu��n)�I��Ҫ���ѵ���ӆ��һ�׳���Ľ�Q����������ܳɹ������һ�l�µărֵ朣���ʹ朗l�ϵĸ����h(hu��n)��(ji��)���õ����������ͬ�r߀횽oδ�����°l(f��)չ���g�����

�����ڞ��̑�����(w��)���棬����֧���r֧�����M������֙C�y��ϵ�y(t��ng)���(y��u)���������������ԱM����İl(f��)չ�֙C�y���ؼs�̑��������֙C�y�е�ʹ�íh(hu��n)���������������y���M���֙C�y���Ј����T������������҂��O(sh��)Ӌ�˃ɷN��Q�����ԝM�㲻ͬ�̑���Ҫ��

1) �����֙Cֱ��֧�����M������

���֙C->�֙C��֧��

����ָ������տ�����֙C�y�п͑������ͨ�^�֙C�y�����տ֧�����M���������p����ͨ�^�֙C�y�еõ��Y(ji��)��Y(ji��)����֪ͨ������m�����й̶��I�I(y��)�ˆT�����M�����������܇����������l(f��)�Ј��ȡ�

���֙C->���y�C��֧��

����ָ�տ��ͽ���(li��n)�W(w��ng)���̳��������е����������ͨ�^�֙C�y��֧�����M��헣��տͨ�^���y�C�����տ���Ϣ������

���֙C->�����O(sh��)���֧��

���������տ�Y(ji��)���Č����O(sh��)�䣬�e���Ї���ŵġ��Ҽ�e���Ƴ�����������m�ϳ��dС���̑����m����С���̵����������λ�ȠI�I(y��)�ˆT���̶��Ĉ����������

����2) �����֙C��Ոһ�����ܴa��oncepass�����֧Ʊ��������̑��Ҽ�e�y����ʹ�ã���Ȼ���Ҳ���������������O(sh��)����ʹ�����֧Ʊ��֧�����M��헡��@�Nģʽ����������֙C֧�����`������������(f��)�s���֙C֧�����֞���A�ηքe�ύ����Ո�����ʹ�á��Ķ�ʹ�֙C֧�����Ӱ�ȫ�������(w��n)��������

�����ڽ����������Mģʽ�r����������������߱�Ȼ���Г��Ј��Ƿ�����@�N���Mģʽ���L(f��ng)�U���������@�N���Mģʽ?j��ng)]���ܽ�(j��ng)�^���õij���(d��o)��������߽�(j��ng)�^�������Ј�����(d��o)��Ȼ���ܞ��Ј������ܣ����Ј��Ŀ����~��Ȼ�������L(f��ng)�U����

����ͨ�^�֙C�y�кͼҼ�e�y�е������Y(ji��)�������γ����M�������֙C֧�����̑����üҼ�e�y�н����֙C֧���ķ��]ͨ�������M�ߵ��y�Ў���->�֙C->�Ƅ�ͨ�ŷ���(w��)�ṩ��->�̶�ͨ�ŷ���(w��)�ṩ��->�̑����y�Ў��������������������֙C֧���đ�(y��ng)�ÿ���������

�塢�֙C�y��չ��

�������҂����֙C�y�������֙C֧�����̘I(y��)ģʽС�������������Ј��r���������A(y��)Ҋ������֙C�Ƅ�֧���ܿ������֙C����һ�N�Ƅ�ͨ�ŽK���������Ćμ����Z���ݔ������(sh��)��(j��)��ݔ���߿�Խ����һ���Ƅ������������Ҳ�ǽ��ژI(y��)�_ʼ���Ƅӽ��ڷ���(w��)���e�M܊���Ƅ��������S���Ƅ�ͨ�ż��g(sh��)����څ�����������֙C�y�С�������һ��ȫ�µărֵ�������֙C�y�Ќ��o�y�����ӵ����g�I(y��)��(w��)���벢ʹ�y�п���ֵ�����ͬ�r����һ�N��(y��u)�|(zh��)��Ч���ͳɱ��Ľ���������������y�й����@һ�߽��׳ɱ������I(y��)��(w��)�����Ч��Ҳ����Сҕ�����ͽ�(j��ng)�I�ɱ������˫@�Ì��ڵ���������������y��߀����ͨ�^��͑��ṩ�µărֵ�������͑������\�����

�����������@�����������đ�(zh��n)����ռ���șC���Ї��Ƅ��c�Ї�(li��n)ͨ(li��n)�ϸ��Ե��������������ƴ�����������źͲ�e��ͬ�r�����ַքe�Ƴ��˟o��JAVA��BREW���������Ƅ�ͨ�Ŕ�(sh��)��(j��)�I(y��)��(w��)ƽ�_��������o��JAVA��BREW���Ƴ����������־���֙C�y�Д�(sh��)��(j��)�I(y��)��(w��)���_�l(f��)�c��(y��ng)���M�������A�����������y�з��棬�������Ѹ���_�l(f��)��ռ�I(l��ng)�Ј����������ô���y(li��n)����ͨӍ����(w��)�ṩ�̵�(li��n)�ό�ʹ�y�з��桰Óý�������������̙C���������N���������oՓ�Ј���K�x�����κ�ģʽ�������֙C֧���ĕr���������R��

Ӌ��C����W(w��ng)(www.ccw.com.cn)

���P(gu��n)朽�: